I 2022, påvirket af den russisk-usbekiske konflikt og den økonomiske afmatning, viste stålforbruget i Asien, Europa, SNG-landene og Sydamerika en nedadgående tendens. Blandt dem var SNG-landene mest direkte påvirket af den russisk-usbekiske konflikt. Den økonomiske udvikling i landene i regionen blev alvorligt hæmmet, og stålforbruget faldt med 8,8% år-til-år. Stålforbruget i Nordamerika, Afrika, Mellemøsten og Oceanien viste en opadgående tendens med en vækst på henholdsvis 0,9%, 2,9%, 2,1% og 4,5% år-til-år. I 2023 forventes det, at efterspørgslen efter stål i SNG-landene og Europa vil fortsætte med at falde, mens efterspørgslen efter stål i andre regioner vil stige en smule.

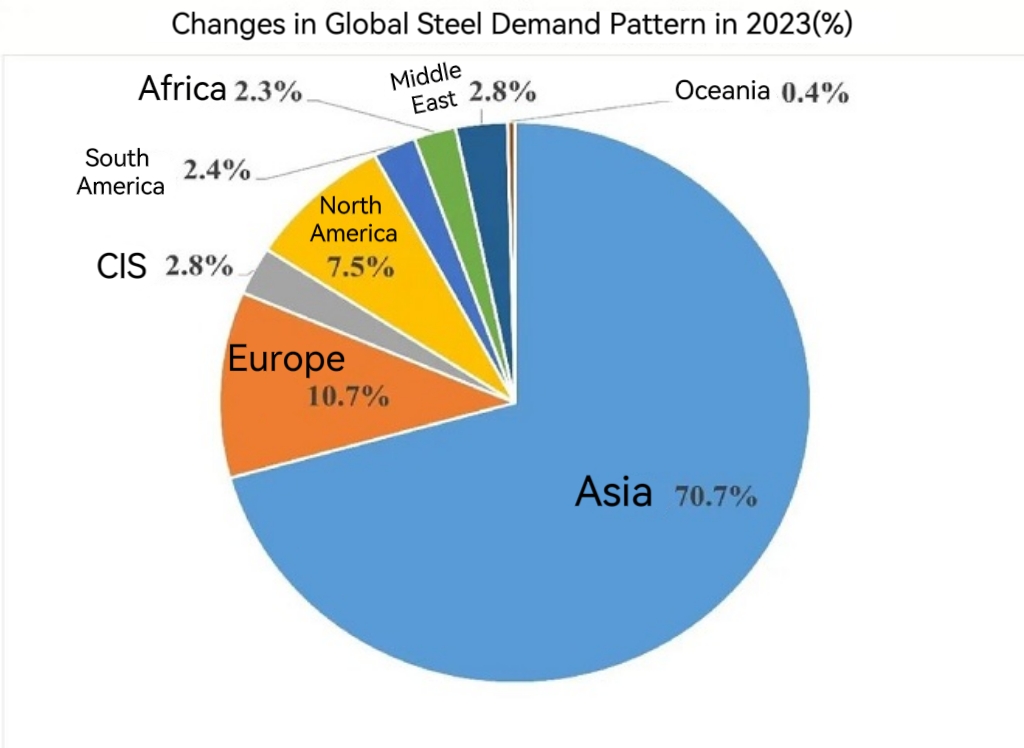

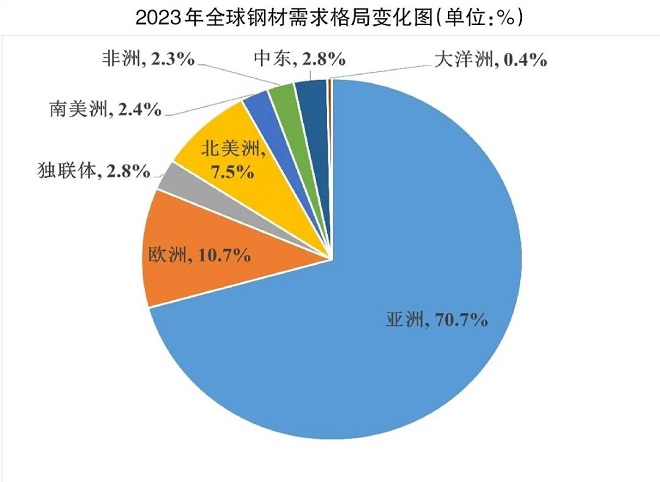

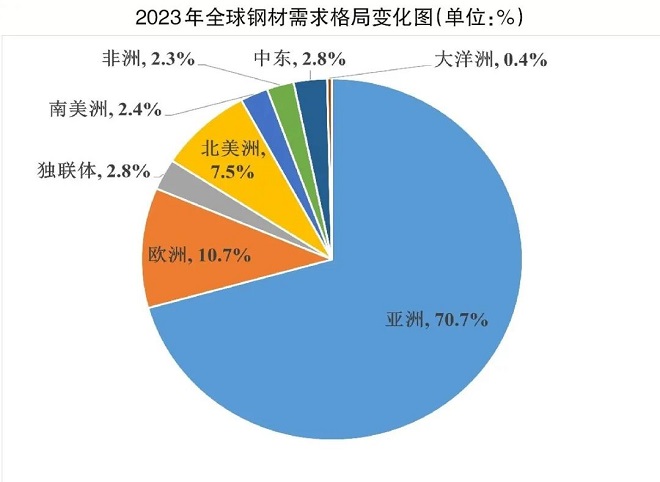

Fra ændringen i stålefterspørgselsmønsteret i forskellige regioner:

I 2023 vil andelen af stålefterspørgslen i Asien stadig være den førende i verden og holde sig på omkring 71 %; andelen af stålefterspørgslen i Europa og Nordamerika vil fortsat være den anden- og tredjestørste i verden. Andelen af stålefterspørgslen i Europa vil falde med 0,2 procentpoint til 10,7 % år-til-år, og andelen af stålefterspørgslen i Nordamerika vil stige med 0,3 procentpoint til 7,5 % år-til-år. I 2023 vil andelen af stålefterspørgslen i SNG-landene være reduceret til 2,8 %, hvilket svarer til andelen i Mellemøsten; andelen af stålefterspørgslen i Afrika og Sydamerika steg til henholdsvis 2,3 % og 2,4 %.

#En877 #Sml #Støbejernsrør #handel

Opslagstidspunkt: 31. januar 2023

{kind=link}